Mis primeros pasos

Hace ya unos cuantos años, empecé a interesarme por la inversión. Quería capitalizar mis ahorros. Por ello comencé a investigar cuáles eran las mejores formas de invertir lo que en el momento era mi primer sueldo como ingeniero informático. No tardé mucho hasta encontrar el término de fondo indexado, así como algunas entidades que permitían comprarlos (bancos tradicionales, neobancos, roboadvisors, etc). Incluso le pregunté a un buen amigo mío que estudió economía que qué era lo mejor (saludos Miguelito). Por aquel entonces me recomendó “El pequeño libro de cómo invertir con sentido común”, de John C. Bogle, el creador del primer fondo indexado. Lo compré, lo leí un poco y lo dejé. Demasiados términos que por entonces me costaban entender y quizá poco interés por el tema. Finalmente decidí ir por la vía audiovisual y forera para intentar informarme lo mejor posible. Finalmente me decidí por Indexa Capital, un roboadvisor de renombre y de reputación impecable. Para quienes no lo sepan, un roboadvisor no es más que un gestor automático de inversiones, con nula o casi nula intervención humana, lo que da lugar a costes muy bajos. Lo elegí entre otros por su simpleza, su gestión automática y su reputación, pero he de decir que me quedé por su honestidad, educación en el proceso del usuario y fácil entendimiento de la app. Pero bueno, esto no es un anuncio de Indexa. Lo que quiero expresar es que empecé a invertir en fondos indexados y no leí el libro hasta ahora, y la verdad, es que me alegro. Este proceso más lento, de ir aprendiendo por mi cuenta, ha hecho que me empiece a interesar el área de la inversión y la economía como nunca antes lo había hecho. Gracias a ello he conseguido llegar hoy con un entendimiento básico, pero suficiente, como para entender ciertos conceptos del libro, y lo más importante, con interés real sobre la materia. No me entendáis mal, no es un libro complicado, pero si algo no te interesa, lo digieres peor.

Ideas principales del libro

Para empezar, debería explicar de forma muy resumida algunos conceptos básicos, muy básicos, para poner en contexto a todo el que esté leyendo esto. ¿Qué es un fondo indexado? ¿Qué es un índice? ¿Qué es una acción? ¿Y un dividendo? ¿Y un fondo de gestión activa? Son muchas cosas, pero las intento explicar rápidamente.

En este mundo en el que vivimos, uno puede beneficiarse de las ganancias que generan las empresas. Podemos capitalizar nuestro dinero comprando una porción de la propiedad de estas empresas, por tanto, tendremos derecho a cobrar una parte de los beneficios generados. Capitalizar se refiere a invertir tu capital (normalmente dinero) con el objetivo de que crezca con el tiempo, ya sea mediante la revalorización de los activos o la generación de ingresos como dividendos. Esas pequeñas porciones de empresas son lo que llamamos acciones. Y aquí es donde entran los dividendos: son la parte de los beneficios que una empresa decide repartir entre sus accionistas. Es decir, si eres dueño de acciones de una empresa que obtiene ganancias, es posible que recibas una pequeña cantidad de dinero de forma periódica simplemente por ser propietario de una parte de ella.

¿Cuál es el problema? Comprar acciones individuales de empresas es como buscar una aguja en un pajar. Si quieres beneficiarte de buenas rentabilidades, ya puedes buscar bien entre miles de empresas y seleccionar tu caballo ganador. Aplicando la navaja de Ockham hay una solución más sencilla y menos arriesgada, comprarlo todo. Aquí es donde entra el concepto de fondo de inversión, el cual se refiere a un conjunto de acciones de muchas empresas. Los fondos indexados hacen exactamente esto, comprar acciones de un sector, como puede ser el americano o europeo, y lo compran todo en base al índice de referencia. Este índice es un marcador de un sector y su misión es reflejar la evolución conjunta de ese conjunto de empresas, permitiendo entender cómo se comporta una parte del mercado. Si compramos un fondo que replica el Standard & Poor’s 500 estaremos invirtiendo en las $500$ empresas de mayor capitalización de Estados Unidos. También podemos comprarlas todas, o incluso comprar un fondo que replique a las mayores empresas de todo el mundo. ¿Qué beneficios tiene hacer esto? Lo primero de todo es que elimina el riesgo de elección. Ya no hay que complicarse la vida eligiendo un caballo ganador. Cómpralo todo, y las bajadas de algunas empresas se promediarán con las subidas de otras. Los fondos indexados eliminan el riesgo de las acciones individuales, los sectores de mercado, y la selección del gestor. Solo permanece el riesgo de mercado, que ya es suficiente.

Muchas personas prefieren contratar un fondo de gestión activa por medio de un gestor, con el objetivo de intentar superar al mercado, obteniendo rentabilidades superiores a este. Pero esto puede ser problemático. Explicaré primero dos conceptos clave.

-

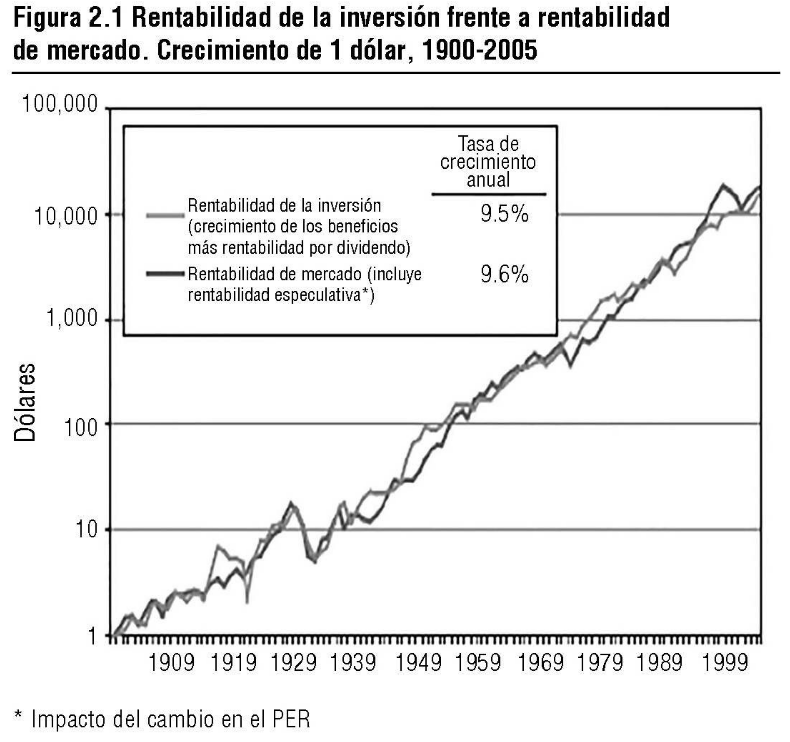

Rentabilidad de inversión: es la rentabilidad real de un negocio. Se puede estimar de forma sencilla como la suma del crecimiento de sus beneficios y la rentabilidad por dividendo. Es decir, lo que ganas como inversor proviene, por un lado, de que la empresa gane cada vez más dinero y, por otro, de los beneficios que reparte directamente entre los accionistas.

-

Rentabilidad de mercado: es la rentabilidad que obtiene el inversor teniendo en cuenta no solo el negocio, sino también cómo lo valora el mercado. Se puede estimar como la suma del crecimiento de los beneficios, la rentabilidad por dividendo y los cambios en la valoración (PER). Es decir, además de lo que gana la empresa y reparte, influye cuánto están dispuestos a pagar los inversores por ella en cada momento.

El PER es el ratio de precio/beneficios, o lo que es lo mismo, lo que están dispuestos a pagar los inversores (número de dólares) por cada dólar de beneficios. El mercado está muy influenciado por las emociones en el muy corto plazo, por ello, al igual que la confianza puede subir y bajar, también lo hacen los ratio PER. Cuando hay más miedo, dominan PER bajos. Cuando la avaricia domina, el PER se incrementa.

Si observamos la gráfica, las rentabilidades obtenidas durante más de cien años en el mercado son prácticamente idénticas. Lo que el gráfico muestra es que mientras los precios que pagamos por las acciones con frecuencia pierden el vínculo con la realidad de los valores, en el largo plazo, la realidad manda. Y esa realidad es que los beneficios para el inversor provienen principalmente de los fundamentales: el crecimiento de los beneficios y los dividendos. Los movimientos de precios derivados del trading o de cambios en la valoración (como el PER) pueden influir en el corto plazo, pero no son la fuente principal de la rentabilidad a largo plazo.

Y aquí es donde entra en juego uno de los conceptos más poderosos en inversión: el interés compuesto. El interés compuesto es el proceso por el cual los rendimientos que generas se reinvierten y, a su vez, generan nuevos rendimientos. Es decir, no solo ganas dinero sobre tu inversión inicial, sino también sobre las ganancias acumuladas con el tiempo. A largo plazo, este efecto se vuelve exponencial y es el verdadero motor del crecimiento del capital. Pero hay un factor clave que puede frenar este proceso, y este factor son los costes. Cada comisión, por pequeña que parezca, reduce la base sobre la que actúa el interés compuesto (y fue una de las razones por las que no invertí en primer lugar en fondos de bancos tradicionales, tienen costes altísimos). Aunque en el corto plazo pueden parecer irrelevantes, en el largo plazo tienen un impacto enorme. No solo pagas ese coste, sino que pierdes todo el crecimiento futuro que ese dinero podría haber generado. Por ello, minimizar los costes es una de las decisiones más importantes que puede tomar un inversor a largo plazo.

Por tanto, y volviendo a la gestión activa. Sabemos que todos esos fondos están compitiendo entre ellos, sabemos que esa gestión incurre en muchos más gastos que una gestión pasiva (gastos del gestor, de los impuestos debidos a la compra/venta de acciones con una mayor rotación de cartera, etc) y sabemos por la gráfica que finalmente, el rendimiento que queda sobre la mesa es el real, el rendimiento de inversión. Por tanto, la inversión activa es un juego de suma cero. Si unos ganan, es porque otros pierden en la misma cantidad bruta. No solo es un juego de suma cero, es que luego los intermediarios quitan parte de la rentabilidad con sus honorarios, por lo que es un juego de suma negativa. Como grupo, los inversores de fondos de este tipo están condenados a perder dinero. La gestión indexada se beneficia de unas rentabilidades reales, no del trading guiado por estrategias con más o menos sentido con el objetivo de comprar bajo y vender alto. Además sus costes son infinitamente menores, lo cual importa mucho cuando invertimos a largo plazo.

El libro habla de mucho más y analiza cada detalle, defendiendo con fervor el fondo indexado, pero las ideas principales y más importantes ya han sido aquí descritas. Un resumen de lo más importante a tener en cuenta:

- Minimizar los costes de los fondos.

- Mantener una estrategia simple y consistente en el tiempo.

- Diversificar al máximo, evitando depender de una sola empresa o sector.

- Entender que la rentabilidad viene del crecimiento real de las empresas y no de intentar predecir el mercado.

- Pensar siempre a largo plazo.

No se trata de ser más listo que el mercado, sino de formar parte de él.